97窝窝福利-97我要干-97无码视频-97午夜福利影院-97午夜剧场-97线线观看视频-97性视频-97亚洲视频-97亚洲资源总站-97亚洲综合影院

<abbr id="6wswq"></abbr>

<input id="6wswq"><tr id="6wswq"></tr></input>

<kbd id="6wswq"><input id="6wswq"></input></kbd>

<s id="6wswq"></s>

成都亞航投資管理有限公司

首頁

企業簡介

產品大全

聯系我們

企業信息

訪客留言

首頁

>

產品大全

>

風口博弈 當養老金與外匯局共舞A股,資本棋局背后的深層邏輯

風口博弈 當養老金與外匯局共舞A股,資本棋局背后的深層邏輯

如若轉載,請注明出處:http://www.11x86s.cn/product/15.html

更新時間:2026-06-19 23:26:02

最新產品

Product

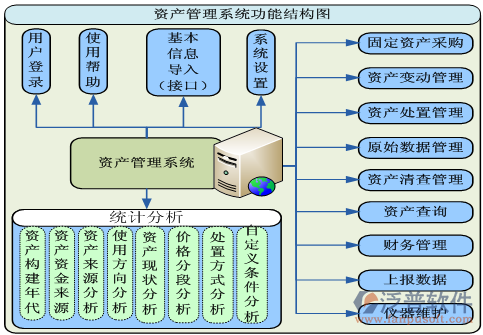

固定資產投資項目管理系統 項目投資與資產管理的深度融合

江西恒峰資產管理的項目投資與資產管理實踐

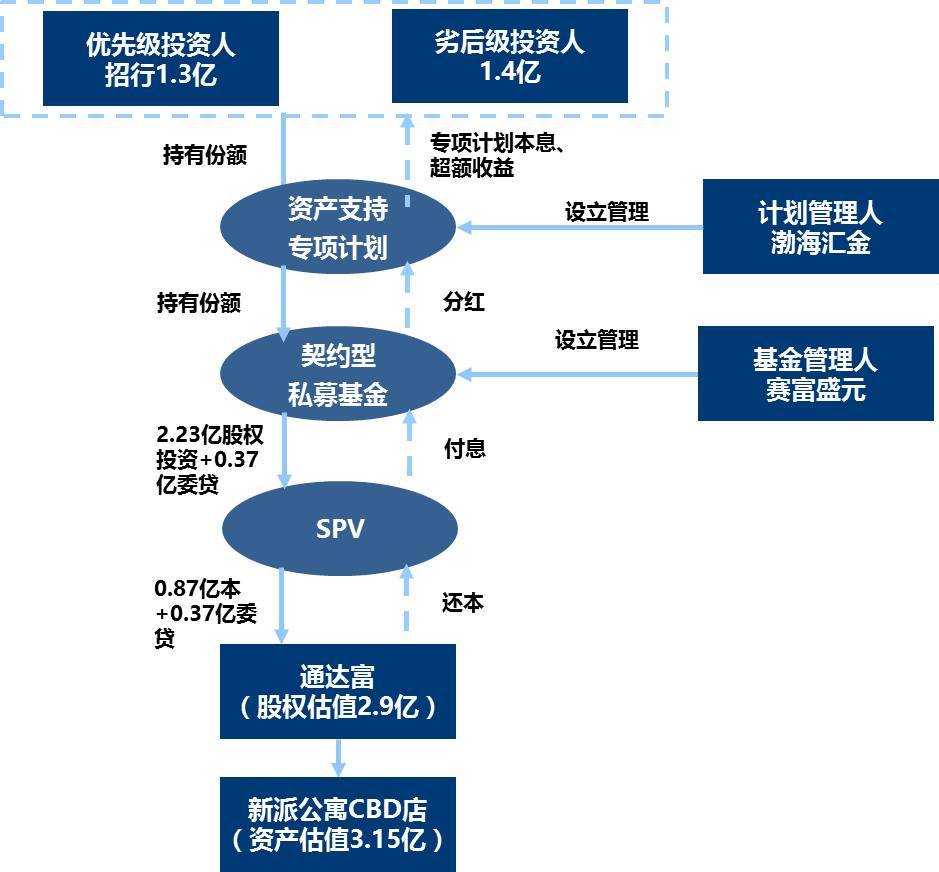

長租公寓資產證券化業務簡析 項目投資與資產管理的邏輯與實踐

中國資本運作投資行業管理辦法 項目投資與資產管理規范化路徑

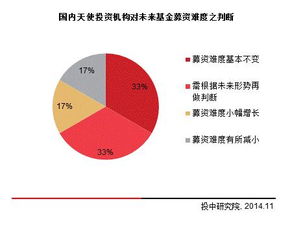

干貨 2014年中國天使投資年度報告——項目投資與資產管理透視

投資體檢項目全解析 項目選擇與資產管理指南

固定資產投資項目節能審查 從“案頭”到“落地”的全鏈條加鎖——評四川節能驗收新規

東吳證券 理解下半年宏觀經濟與資產配置的十個框架——項目投資及投資的資產管理

穩增長與防風險并存 國家發改委如何推動投資在合理區間內高效運行

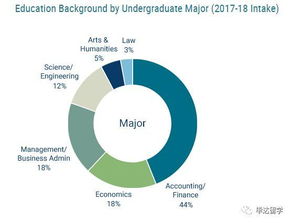

香港科技大學投資管理碩士(MSclM)2019Fall申請分析與資產管理視角探究

主站蜘蛛池模板:

丁香婷婷综合网

|

超碰人肏

|

香蕉嫩草视频

|

欧美性爱成人一区

|

欧美日韩二三区

|

日韩午夜视频在线

|

日本欧美中文字幕

|

精品久久久久久精

|

日韩欧美色图

|

日韩新片快播网

|

97五月天婷婷

|

91手机福利

|

91欧美在线

|

欧美乱伦性爱

|

黑料在线资源国产

|

伦理片中文字幕

|

香蕉久久久

|

国产精品鲁一鲁

|

91福利社0

|

91国内精品

|

日韩理论电影网

|

91青青在线

|

91视频污污污

|

午夜福利男女视频

|

泰国玩人妖

|

成人AV在线观看

|

亚洲草莓视频

|

麻豆传媒乱伦小说

|

欧美图片自拍偷拍

|

国产乱伦第一页

|

久草免费在线视频

|

日韩美女在线电影

|

在线观看免费成人

|

日本一级生活片

|

综合亚洲丁香五月

|

国产阿片一区二区

|

国产高清中文精品

|

青久在线播放

|

久草免费福利视频

|

丁香五月天av

|

性插91

|